建行3年定期存款利率是多少?存20萬養老金和補繳20萬養老金哪個更劃算?

目前,我國靈活就業人員規模不小,靈活就業人員社會保障的社會規劃和個人部分需要個人負擔。因此,一些朋友問是他們自己的存款和養老金還是參與社會保障。

我是銀行理財規劃師。今天我們通過計算來比較這兩種方法,哪一種更劃算?

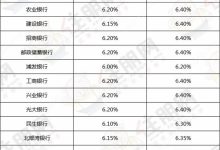

建設銀行3年期特色存款利率為3.25%,大額存單利率為3.35%

如果20萬元存入中國建設銀行,可以購買3年的大額存單。到期后的利息是多少?

3年利息=20000*3.35%*3=20100元,顯然光靠利息是無法養老的。

那么,如果能一次性繳納20萬元的社保,每月養老金的水平是多少?

假設60歲的老人在2021年作為靈活就業人員一次性繳納15年社保20萬元,2022年正式退休。退休第一年每月領取多少養老金?

為了計算簡單,我們不考慮滯納金等問題

基礎養老金

以江蘇為例,2022年基本養老金計發基數為7974,繳費指數約為1.8,個人養老保險基本養老金=(7974 7974*1.8*15*1%=1674.54元

個人賬戶養老金

靈活就業人員繳費,繳費基數12%,進入社會統籌賬戶,繳費基數8%,進入個人養老金賬戶,個人繳費20萬元,個人養老金賬戶余額8萬元

個人賬戶養老金=80000/139=575.54元

個人社保養老金=基本養老金 個人賬戶養老金=1674.54. 575.54=2250.08元

計算完以上信息后,我們將這兩種方式進行比較。假設中國建設銀行存在20萬元,按3.35%的利率計算利息,每月領取2250.08元,每年領取2250.08*12=27000.95元。

用年金計算器計算

可以看出,按照目前養老金的領取水平,20萬元可以領取9年,也就是69歲就用光了,以后的養老金就沒有保障了。

此外,在現實生活中,這種存款方式的存款利率不到3.35%。此外,考慮到通貨膨脹,在現實生活中,20萬元將在不到9年的時間內用光。

此外,養老金的年計發基數也會增加,社保參保人員還有喪葬費和養老金。

所以對每個人來說,如果壽命不到65歲,就選擇把錢存入銀行。如果壽命能超過65歲,參加社保更劃算。

根據社會保障“多付多得,長付多得”的理念,盡快參加社會保障,盡量選擇較高等級的繳費標準,充分保障未來養老金水平。